Page 256 - รายงานประจำปี ๒๕๖๗ สอ.กสท.

P. 256

์

์

สหกรณ์ออมทรัพย์การสอสารแห่งประเทศไทย์ จำำากด

ั

�

่

ตารางเปรียบเทียบการเสนอราคาผู้ตรวจสอบกิจการ ประจ าปี 2568

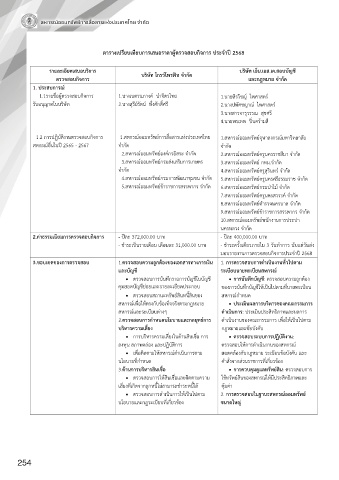

รายละเอียดเสนอบริการ บริษัท โกรวโพรฟท จ ากัด บริษัท เอ็น.เอส.เค.สอบบัญชี

ิ

์

ตรวจสอบกิจการ และกฎหมาย จ ากัด

1. ประสบการณ ์

1.1รายชื่อผู้ตรวจสอบกิจการ 1.นางเนตรนภางค์ น าจิตรไทย 1.นายสิรวิชญ์ ไพศาสตร์

รับอนุญาตในบริษัท 2.นางสุรีย์รัตน์ พึ่งศักดิ์ศรี 2.นางปพัศชญาณ์ ไพศาสตร์

3.นางสาวจารุวรรณ สุขศรี

4.นายพรเทพ ปิ่นคร้ามสี

1.2 การปฏิบัติงานตรวจสอบกิจการ 1.สหกรณ์ออมทรัพย์การสื่อสารแห่งประเทศไทย 1.สหกรณ์ออมทรัพย์จุฬาลงกรณ์มหาวิทยาลัย

สหกรณ์อื่นในปี 2565 - 2567 จ ากัด จ ากัด

2.สหกรณ์ออมทรัพย์องค์กรอิสระ จ ากัด 2.สหกรณ์ออมทรัพย์ครูนครราชสีมา จ ากัด

3.สหกรณ์ออมทรัพย์กรมส่งเสริมการเกษตร 3.สหกรณ์ออมทรัพย์ กทม.จ ากัด

จ ากัด 4.สหกรณ์ออมทรัพย์ครูสุรินทร์ จ ากัด

4.สหกรณ์ออมทรัพย์กรมการพัฒนาชุมชน จ ากัด 5.สหกรณ์ออมทรัพย์ครูนครศรีธรรมราช จ ากัด

5.สหกรณ์ออมทรัพย์ข้าราชการสรรพากร จ ากัด 6.สหกรณ์ออมทรัพย์กรมป่าไม้ จ ากัด

7.สหกรณ์ออมทรัพย์ครูนครสวรรค์ จ ากัด

8.สหกรณ์ออมทรัพย์ต ารวจนครบาล จ ากัด

9.สหกรณ์ออมทรัพย์ข้าราชการสรรพากร จ ากัด

10.สหกรณ์ออมทรัพย์พนักงานการประปา

นครหลวง จ ากัด

2.ค่าธรรมเนียมการตรวจสอบกิจการ - ปีละ 372,000.00 บาท - ปีละ 400,000.00 บาท

- ช าระเป็นรายเดือน เดือนละ 31,000.00 บาท - ชาระครั้งเดียวภายใน 3 วันท าการ นับแต่วันส่ง

มอบรายงานการตรวจสอบกิจการประจ าปี 2568

3.ขอบเขตของการตรวจสอบ 1.ตรวจสอบความถูกต้องของเอกสารทางการเงิน 1. การตรวจสอบการด าเนินงานทั่วไปตาม

และบัญชี ระเบียบนายทะเบียนสหกรณ ์

ตรวจสอบการบันทึกรายการบัญชีในบัญช ี การบันทึกบัญชี: ตรวจสอบความถูกต้อง

คุม่ยอดบัญช้้ย่อยและรั�ยละเอยดปีรัะกอบ ของการบันทึกบัญชีให้เป็นไปตามที่นายทะเบียน

้

กลุ่มยอด บัญชีย่อย และรายละเอียดประกอบ

ตรวจสอบสถานะทรัพย์สินหนี้สินของ สหกรณ์ก าหนด

สหกรณ์เพื่อให้ตรงกับข้อเท็จจริงตามกฎหมาย ประเมินผลการบริหารของคณะกรรมการ

สหกรณ์และระเบียบต่างๆ ด าเนินการ: ประเมินประสิทธิภาพและผลการ

2.ตรวจสอบการก าหนดนโยบายและกลยุทธ์การ ด าเนินงานของคณะกรรมการ เพื่อให้เป็นไปตาม

บริหารความเสี่ยง กฎหมายและข้อบังคับ

ื่

การบริหารความเสี่ยงในด้านสินเชอ การ ตรวจสอบระบบการปฏิบัติงาน:

ลงทุน สภาพคล่อง และปฏิบัติการ ตรวจสอบให้การด าเนินงานของสหกรณ์

เพื่อติดตามให้สหกรณ์ด าเนินการตาม สอดคล้องกับกฎหมาย ระเบียบข้อบังคับ และ

นโยบายที่ก าหนด ค าสั่งจากส่วนราชการที่เกี่ยวข้อง

3.ด้านการบริหารสินเชื่อ การควบคุมดูแลทรัพย์สิน: ตรวจสอบการ

ตรวจสอบการให้สินเชื่อและติดตามความ ใช้ทรัพย์สินของสหกรณ์ให้มีประสิทธิภาพและ

เสี่ยงที่เกิดจากลูกหนี้ไม่สามารถช าระหนี้ได้ คุ้มค่า

ตรวจสอบการด าเนินการให้เป็นไปตาม 2. การตรวจสอบในฐานะสหกรณ์ออมทรัพย์

นโยบายและกฎระเบียบที่เกี่ยวข้อง ขนาดใหญ ่

254