Page 260 - รายงานประจำปี ๒๕๖๗ สอ.กสท.

P. 260

์

์

สหกรณ์ออมทรัพย์การสอสารแห่งประเทศไทย์ จำำากด

ั

�

่

2

ั

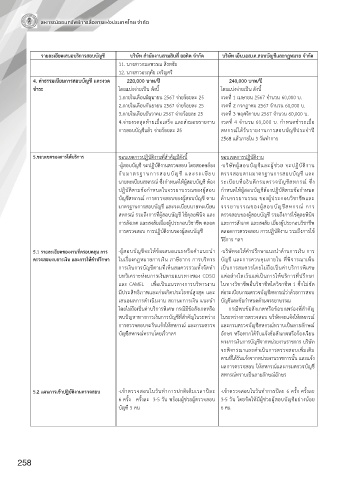

รายละเอียดเสนอบริการสอบบญชี บริษัท ส านักงานสามสิบสี่ ออดิต จ ากัด บริษัท เอ็น.เอส.เค.สอบบญชีและกฎหมาย จ ากัด

ั

11. นางสาวกมลพรรณ สิงหชัย

12. นางสาวอรฤทัย เจริญศรี

4. ค่าธรรมเนียมการสอบบัญชี และงวด 220,000 บาท/ปี 240,000 บาท/ปี

ช าระ โดยแบ่งจ่ายเป็น ดังนี้ โดยแบ่งจ่ายเป็น ดังนี้

1.ภายในเดือนมิถุนายน 2567 จ่ายร้อยละ 25 งวดที่ 1 เมษายน 2567 จ านวน 60,000 บ.

2.ภายในเดือนกันยายน 2567 จ่ายร้อยละ 25 งวดที่ 2 กรกฎาคม 2567 จ านวน 60,000 บ.

3.ภายในเดือนธันวาคม 2567 จ่ายร้อยละ 25 งวดที่ 3 พฤศจิกายน 2567 จ านวน 60,000 บ.

่

4.จายงวดสุดทายเมอเสรจ และส่งมอบรายงาน งวดที่ 4 จ านวน 60,000 บ. ก าหนดชาระเมื่อ

้

็

่

ื

การสอบบัญชีแล้ว จ่ายร้อยละ 25 สหกรณ์ได้รับรายงานการสอบบัญชประจ าปี

ี

2568 แล้วภายใน 3 วันท าการ

5.ขอบเขตของการให้บริการ ขอบเขตการปฏิบัติงานที่ส าคัญมีดังนี้ ขอบเขตการปฏิบัติงาน

-ผู้สอบบัญชี จะปฏิบัติงานตรวจสอบ โดยสอดคล้อง -บริษัทผู้สอบบัญชและผู้ชวย จะปฏิบัติงาน

ี

่

กบมาตรฐานการสอบบัญช และระเบียบ ี

ตรวจสอบตามมาตรฐานการสอบบัญช และ

ี

ั

นายทะเบียนสหกรณ์ ซึ่งก าหนดให้ผู้สอบบัญช ต้อง ระเบียบที่อธิบดีกรมตรวจบญชีสหกรณ์ ซง

ี

ึ

ั

่

ปฏบัตตามขอก าหนดในจรรยาบรรณของผู้สอบ ก าหนดให้ผู้สอบบัญชีต้องปฏิบัติตามข้อก าหนด

้

ิ

ิ

บญชสหกรณ์ การตรวจสอบของผูสอบบญช ตาม ดานจรรยาบรรณ ของผูประกอบวิชาชีพและ

ี

ั

้

้

ี

ั

้

มาตรฐานการสอบบญช และระเบยบนายทะเบยน จรรยาบรรณของผูสอบบญชีสหกรณ์ การ

้

ั

ี

ี

ี

ั

สหกรณ์ รวมถึงการที่ผู้สอบบัญช ใชดุลยพินิจ และ ตรวจสอบของผู้สอบบัญชี รวมถึงการใช้ดุลยพินิจ

ี

้

การสังเกต และสงสัยเยี่ยงผูประกอบวชาชพ ตลอด และการสังเกต และสงสัย เยี่ยงผู้ประกอบวิชาชีพ

ิ

้

ี

การตรวจสอบ การปฏิบัติงานของผู้สอบบัญชี ตลอดการตรวจสอบ การปฏิบัติงาน รวมถึงการใช้

วิธีการ ฯลฯ

ิ

ิ

ี

ึ

-

้

5.1 รายละเอียดของงานที่ครอบคลุม การ -ผู้สอบบัญชจะให้ข้อเสนอแนะหรือค าแนะน า บรษัทจะใหค าปรกษาแนะน าด้านการเงน การ

ี

ื

่

ั

ิ

็

ิ

ี

ิ

่

ตรวจสอบงบการเงิน และการให้ค าปรึกษา ในเรองกฎหมายการเงน ภาษอากร การบรหาร บญชี และการควบคุมภายใน ทพจารณาเหน

ี

การเงนการบัญชตามที่เห็นสมควรรวมทั้งจัดท า เป็นการสมควรโดยไม่ถือเป็นค่าบริการพิเศษ

ิ

บทวเคราะหงบการเงินตามแนวทางของ COSO แต่อย่างใดเว้นแต่เป็นการให้บริการที่ปรึกษา

์

ิ

และ CAMEL เพื่อเป็นแนวทางการบริหารงาน ในทางวิชาชพอื่นวิชาชพใดวิชาชพ 1 ซึ่งไม่ขัด

ี

ี

ี

มีประสิทธิภาพและก่อเกิดประโยชน์สูงสุด และ ต่อระเบียบกรมตรวจบัญชีสหกรณ์ว่าด้วยการสอบ

เสนอผลการดาเนินงาน สถานะการเงน แนะน า บัญชีและข้อก าหนดด้านจรรยาบรรณ

ิ

โดยไม่ถือเป็นค่าบริการพิเศษ กรณีมีข้อสังเกตหรือ กรณีพบข้อสังเกตหรือข้อบกพร่องที่ส าคัญ

พบปญหาทางการเงินการบญชีทส าคญในระหวาง ในระหว่างการตรวจสอบ บริษัทจะแจ้งให้สหกรณ์

ี

่

ั

ั

ั

่

ั

็

การตรวจสอบจะรีบแจ้งให้สหกรณ์ และกรมตรวจ และกรมตรวจบญชีสหกรณ์ทราบเปนลายลักษณ์

บัญชีสหกรณ์ทราบโดยเร็วฯลฯ อักษร หรือหากได้รับแจ้งข้อสังเกตหรือร้องเรียน

ทางการเงินการบัญชีจากหน่วยงานราชการ บริษัท

จะพิจารณาและด าเนินการตรวจสอบเพิ่มเติม

ตามที่ได้รับแจ้งจากหน่วยงานราชการนั้น และแจ้ง

ผลการตรวจสอบ ใหสหกรณ์และกรมตรวจบัญช ี

้

สหกรณ์ทราบเป็นลายลักษณ์อักษร

้

ั

5.2 แผนการเข้าปฏิบัติงานตรวจสอบ -เข้าตรวจสอบในวันท าการปกติเต็มเวลาปีละ -เขาตรวจสอบในวนทาการปีละ 6 ครั้ง ครั้งละ

ั

่

ี

่

6 ครั้ง ครั้งละ 3-5 วัน พร้อมผู้ชวยผู้ตรวจสอบ 3-5 วน โดยจัดให้มีผู้ชวยผู้สอบบัญชอย่างน้อย

บัญชี 5 คน 6 คน

258