Page 174 - รายงานประจำปี ๒๕๖๗ สอ.กสท.

P. 174

์

สหกรณ์ออมทรัพย์การสอสารแห่งประเทศไทย์ จำำากด

์

่

ั

�

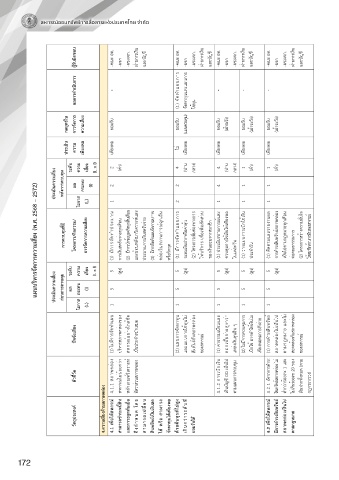

ผู้รับผิดชอบ -คณะ อท. -ผจก -ผช.ผจก. ฝ่ายการเงิน และบัญชี -คณะ อท. -ผจก -ผช.ผจก. ฝ่ายการเงิน และบัญชี -คณะ อท. -ผจก -ผช.ผจก. ฝ่ายการเงิน และบัญชี -คณะ อท. -ผจก -ผช.ผจก. ฝ่ายการเงิน และบัญชี

ผลการด าเนินการ - (1) จัดทำแผนการ จัดหาทุนและแผนการ ใช้ทุน - - -

กลยุทธ์ใน การจัดการ ความเสี่ยง ยอมรับ ยอมรับ (แผนควบคุม) ยอมรับ (เฝ้าระวัง) ยอมรับ (เฝ้าระวัง) ยอมรับ (เฝ้าระวัง)

ประเมิน ความ เพียงพอ เพียงพอ ไม ่ เพียงพอ เพียงพอ เพียงพอ เพียงพอ

4 (ปาน กลาง) 1 (ต่ำ) 1 (ต่ำ)

(L x I)

กลาง)

เสี่ยง

ความ

(ต่ำ)

ระดับ

(ปาน

4

2

ประเมินความเสี่ยง หลังการควบคุม ผล กระทบ (I) 2 2 4 1 1

แผนบริหารจัดการความเสี่ยง (พ.ศ. 2568 – 2572)

โอกาส (L) 1 2 1 1 1

การควบคุมที่มี โครงการ/กิจกรรม/ การจัดการความเสี่ยง (1) มีการจัดทำประมาณ การเงินสดรับจ่ายทุกเดือน (2) มีการนำข้อมูลจริงทุกสิ้นเดือน และย้อนหลังมาวิเคราะห์และ ประมาณการเงินสดรับจ่าย (3) มีการจัดทำแผนจัดการสภาพ คล่องในสถานการณ์ฉุกเฉิน หรือวิกฤต (1) มีการจัดทำแผนการ ระดมเงินฝากหรือค่าหุ้น (2) โครงการเพิ่มช่องทางการ ให้บริการ เพื่อเพิ่มสัดส่วน ของเงินออมจากสมาชิก (1)

ประเมินความเสี่ยง ก่อนการควบคุม ระดับ ผล ความ กระทบ เสี่ยง (I) (L x I) 5 5 (สูง) 5 5 (สูง) 5 5 (สูง) 5 5 (สูง) 5 5 (สูง)

โอกาส (L) 1 1 1 1 1

ปัจจัยเสี่ยง (1) ไม่มีการจัดทำแผน บริหารสภาพคล่องของ สหกรณ์อย่างใกล้ชิด เป็นประจำสม่ำเสมอ (2) แผนการจัดหาทุน และแผนการใช้ทุนไม่ สัมพันธ์กับสภาพคล่อง ของสหกรณ์ (1) ค่าธรรมเนียมและ ดอกเบี้ยจ่ายสูงกว่า แหล่งเงินทุนอื่น ๆ (2) ไม่มีการควบคุมการ เบิกใช้ อาจทำให้เงินไม่ เพียงพอต่อการสั่งจ่าย (1) การดำรงสินทรัพย์ สภาพคล่องไม่เป็นไป ตามกฎหมาย และไม่ สอดคล้องกับสภาพคล่อง ของ

ตัวชี้วัด 4.1.1 สภาพคล่อง สหกรณ์ไม่น้อยกว่า หลักเกณฑ์วิเคราะห์ อัตราส่วนสภาพคล่อง 4.1.2 การเบิกเงิน เกินบัญชี OD เป็นไป ตามแผนการควบคุม 4.2.1 อัตราการดำรง สินทรัพย์สภาพคล่อง ไม่ ต่ำกว่าร้อยละ 1 และ ไม่เกินร้อยละ 20 ของ เงินฝากทั้งหมด (ตาม กฎกระทรวง)

วัตถุประสงค์ 4.ความเสี่ยงด้านสภาพคล่อง 4.1 เพื่อให้สหกรณ์ สามารถช าระหนี้สิน และภาระผูกพันเมื่อ ถึงก าห น ด โด ย สาม ารถเป ลี่ ย น สินทรัพย์เป็นเงินสด ได้ หรอ สามารถ ื จัดหาทุนได้เพียงพอ ด้วยต้นทุนที่ไม่สูง เกินกว่าระดับ ที่ 4.2 เพื่อให้สหกรณ์ มีการด ารงสินทรัพย์ สภาพคลองเป็นไป ่ ตามกฎหมาย

ยอมรับได้

172