Page 172 - รายงานประจำปี ๒๕๖๗ สอ.กสท.

P. 172

่

สหกรณ์ออมทรัพย์การสอสารแห่งประเทศไทย์ จำำากด

์

์

ั

�

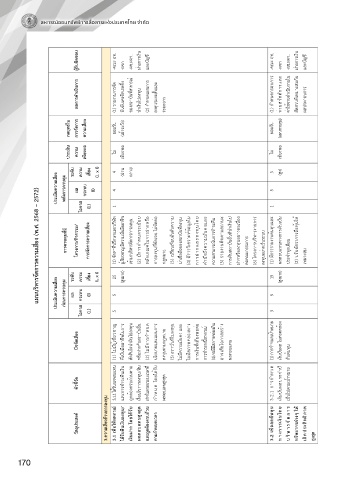

ผู้รับผิดชอบ -คณะ อท. -ผจก -ผช.ผจก. ฝ่ายการเงิน และบัญชี -คณะ อท. -ผจก -ผช.ผจก. ฝ่ายการเงิน และบัญชี

ผลการด าเนินการ (1) รายงานการจัด อันดับเครดิตเรทติ้ง ของสถาบันที่สหกรณ์ นำเงินไปลงทุน (2) กำหนดแผนการ ลงทุนระยะสั้นและ ระยะยาว (1) กำหนดกรอบการ จ่ายสวัสดิการและ ค่าใช้จ่ายดำเนินงานใน สัดส่วนที่เหมาะสมกับ ผลประกอบการ

กลยุทธ์ใน การจัดการ ความเสี่ยง ยอมรับ (เฝ้าระวัง) ยอมรับ (แผนควบคุม)

ประเมิน ความ เพียงพอ ไม ่ เพียงพอ ไม ่ เพียงพอ

ประเมินความเสี่ยง หลังการควบคุม ระดับ ผล ความ กระทบ เสี่ยง (I) (L x I) 4 4 (ปาน กลาง) 5 5 (สูง)

แผนบริหารจัดการความเสี่ยง (พ.ศ. 2568 – 2572)

โอกาส (L) 1 1

การควบคุมที่มี โครงการ/กิจกรรม/ การจัดการความเสี่ยง (1) จัดหาที่ปรึกษาและบริษัท ผู้เชี่ยวชาญ มีความเป็นมืออาชีพ เข้ามาบริหารจัดการการลงทุน (2) มีการกำหนดระเบียบ หลักเกณฑ์ในการฝากหรือ การลงทุนที่ชัดเจน ไม่ขัดต่อ กฎหมาย (3) เปรียบเทียบอันดับความ น่าเชื่อถือของสถาบันที่ลงทุน (4) มีการวิเคราะห์ข้อมูลใน การฝากและลงทุนโดย คำนึงถึงความมั่นคงและ ความสามารถในการชำระคืน (5) รายง

ประเมินความเสี่ยง ก่อนการควบคุม ระดับ ผล ความ กระทบ เสี่ยง (I) (L x I) 25 5 (สูงมาก) 15 5 (สูงมาก)

โอกาส (L) 5 3

ปัจจัยเสี่ยง (1) ไม่มีผู้เชี่ยวชาญ ที่เป็นมืออาชีพในการ ตัดสินใจนำเงินไปลงทุน หรือฝากกับสถาบันอื่น (2) ไม่มีการกำหนด นโยบายและแผนการ ลงทุนตามกฎหมาย (3) สถาบันที่ไปลงทุน ไม่มีความมั่นคง และ ไม่มีสภาพคล่องทาง การเงินที่เพียงพอต่อ การชำระหนี้สหกรณ์ (4) กรณีมีสภาพคล่องเกิน อาจเสียโอกาสสร้าง ผลตอบแทน (1) การกำหนดเป้าหมาย เงินปันผล ไม่สอดคล้อง กับต้นทุน

ตัวชี้วัด 3.1.1 ได้รับผลตอบแทน และการชำระคืนเงิน ถูกต้องครบถ้วนตาม เงื่อนไขการลงทุน/เงิน ฝากในกรอบระยะเวลาที่ กำห นด โดยได้รับ ผลตอบแทนสูงสุด 3.2.1 การกำหนด เงินปันผลประจำปี เป็นไปตามเป้าหมาย

วัตถุประสงค์ 3.ความเสี่ยงด้านการลงทุน 3.1 เพื่อให้สหกรณ์ ได้รับคืนเงินลงทุน/ เงินฝาก โดยได้รับ ผลตอบแทนสงสด ุ ู และถูกต้องครบถ้วน ตามก าหนดเวลา 3.2 เพื่อลดต้นทุน ท างการเงินโดย า ร จั ด ก า ร ทรพยากรต่างๆ ให้ เกิดประสิทธิภาพ

ริ ห บ ั สูงสุด

170